Notícias

02 Dec 2014Por falar em poupança…

VALOR

02/12/2014 – 05:00

Por falar em poupança…

Por Antonio Delfim Netto

Acaba de ser publicada a versão final de um estudo do Ibmec da maior importância. Trata-se do trabalho de dois competentes economistas, Carlos A. Rocca e Lauro M. Santos Jr., “Redução da Taxa de Poupança e o Financiamento dos Investimentos no Brasil – 2010-2013”, que diagnostica o problema fundamental que temos à frente: por que a poupança global e os investimentos em capital fixo – e logo, o crescimento -, murcharam? Sua leitura é imperdível. Para estimulá-la damos abaixo um pequeno petisco:

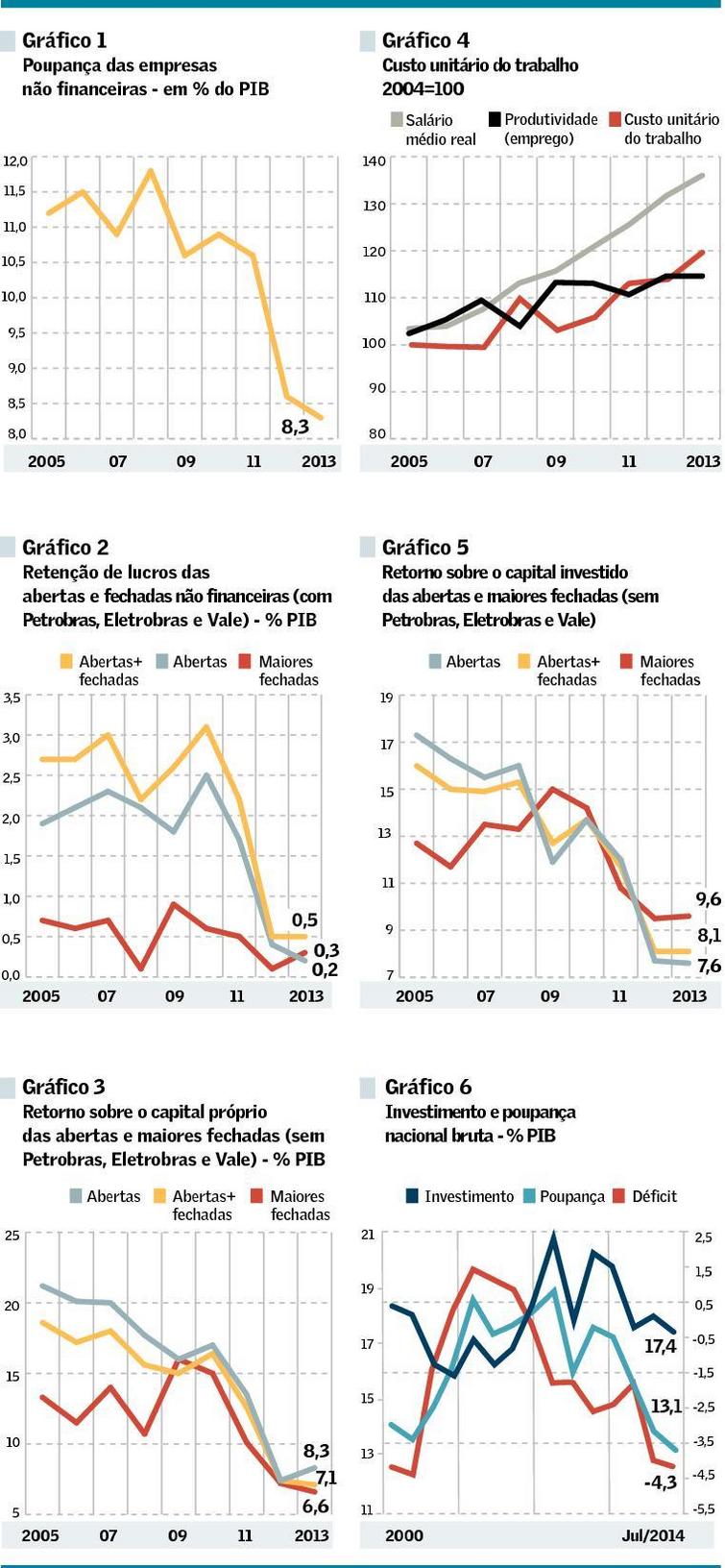

1) A queda da taxa de poupança entre 2010 e o primeiro trimestre de 2014 deve-se, essencialmente, à redução da poupança das empresas não financeiras (gráfico 1, abaixo);

2) Devido à queda do lucro retido das companhias de capital aberto e das maiores empresas fechadas não financeiras (gráfico 2), houve 3) forte queda da taxa de retorno sobre o capital próprio (ROE), devido à acentuada queda do lucro bruto (que vinha se deteriorando desde 2005). O mais importante fator para explicar o fato foi o aumento dos custos dos insumos (bens e serviços) que as empresas não conseguiram repassar ao mercado (gráfico 3).

No setor industrial, há claras indicações que um dos fatores mais importantes na redução das margens foi a elevação dos salários reais acima do aumento da produtividade do trabalho (gráfico 4). A dificuldade do repasse fica evidenciada quando se leva em conta a limitação introduzida pelo comportamento dos preços dos produtos importados que concorrem com a produção nacional. Embora seus preços em moeda estrangeira tenham aumentado durante todo o período, seus preços em reais tiveram crescimento inferior ao custo de produção pela valorização da taxa de câmbio.

Os próprios estímulos pontuais ao aumento da demanda interna de bens industriais pelo aumento do salário real acima da produtividade do trabalho, combinado com a expansão do crédito aos consumidores, deslocaram aquela demanda para os produtos importados pela valorização implícita da taxa de câmbio resultante da queda dos preços relativos dos bens comercializáveis em relação aos não comercializáveis. O aspecto mais perverso dessa política é que nunca houve falta de demanda interna do setor industrial. O que houve foi o seu deslocamento para o suprimento externo, uma vez que a oferta interna estava estagnada por ter perdido as condições isonômicas de competição;

4) Verifica-se que a taxa média de retorno sobre o capital investido (Roic) é, nos últimos anos, inferior ao custo médio da dívida (gráfico 5). Isso sugere um suicídio: para manter seu valor nas bolsas e distribuir dividendos, algumas companhias abertas estão tomando empréstimos a uma taxa de juro superior à taxa de retorno! Existem razões para se acreditar que a forte redução da geração de recursos próprios e a queda de rentabilidade do capital investido das maiores empresas não financeiras do país estejam entre os principais fatores para explicar a queda dos seus investimentos e a tendência à estagnação observadas na economia brasileira no último quatriênio;

5) A síntese de tudo isso está gravada no gráfico 6, que retrata a tragédia que se abateu – no nível macroeconômico – sobre a taxa bruta de poupança e de investimento, depois da bem-sucedida recuperação da economia após a crise do Lehman Brothers. Sem uma compreensão desses fatos não voltaremos ao crescimento industrial e, sem esse, o PIB continuará debilitado…

Bom apetite!